Você precisa de uma reserva de emergência, fato!

Muito se fala em reserva de emergência nos dias atuais, algo fundamental para manter a saúde financeira, mas, um assunto ignorado pela maioria dos brasileiros.

Pense nos imprevistos financeiros que podem acontecer na sua vida, você sabe que eles irão acontecer mas, nunca se prepara financeiramente para isso.

Para entender como construir a sua reserva de emergência, preparei um guia completo com um grande bônus de como adicionar uma camada de segurança a mais no seu orçamento pessoal.

O que é reserva de emergência?

Reserva de emergência, é um valor que você deve guardar para cobrir gastos com imprevistos que possam gerar perdas financeiras, blindando o seu orçamento.

Por isso, esse dinheiro deve estar em investimentos conservadores com alta liquidez, para que você possa resgatá-los rapidamente em caso de emergências.

Nesse ponto, entra as caixinhas do Nubank e no decorrer do artigo irei te explicar como e porque investir a sua reserva nesse banco.

Afinal, os investimentos servem para garantir que a inflação não deteriore o poder de compra da sua reserva, e quando você precisar dela, conseguirá fazer frente as adversidades financeiras.

Além disso, a sua reserva deve ser separada dos seus investimentos, garantindo que você só utilize em casos extremos, pois, no final das contas ela nem deve ser considerada um investimento.

Portanto, é essencial manter em dia o seu orçamento pessoal para garantir a disciplina nos seus gastos e garantir uma vida financeira saudável e sem sustos.

Exemplos de usos da reserva de emergência

Diversas situações estão sujeitas a causar instabilidade financeira, como por exemplo:

- Viagem de última hora por necessidades familiares

- Desemprego

- Imprevistos durante viagem

- Batidas de carro

- Reparos inesperados no seu veículo

- Manutenção de sua residência

Mesmo que o seu veículo esteja segurado, ultimamente em vários casos as coberturas securitárias não são suficientes para cobrir os danos à terceiros devido ao grande aumento no preço dos veículos.

Como construir a sua reserva de emergência?

Uma vez que você entendeu o que é a reserva de emergência, é preciso organizar as suas finanças para conseguir construir a sua.

Faça o seu controle financeiro pessoal:

Imagine um avião sem os instrumentos de navegação, o piloto não sabe a altitude, a direção ou a velocidade de voo. Pode ser que o avião esteja caindo lentamente, mas o piloto não tem instrumentos para fazer essa leitura.

Assim é a vida financeira de quem não controla seu dinheiro através de um plano financeiro, seja ele em planilhas, aplicativos ou em qualquer método.

Faça um levantamento detalhado de quanto ganha e quanto gasta. Contabilize suas dívidas e investimentos e mantenha tudo atualizado.

Defina um valor para guardar mensalmente:

Com base no seu controle financeiro, estipule uma quantia que seja realista e não comprometa suas despesas essenciais. Uma boa prática é começar guardando pelo menos 10% do seu salário.

Se esse percentual for inviável no momento, inicie com um valor menor e aumente gradativamente conforme sua capacidade financeira melhorar.

Diminua suas despesas fixas para que o seu poder de investimento e poupança aumente.

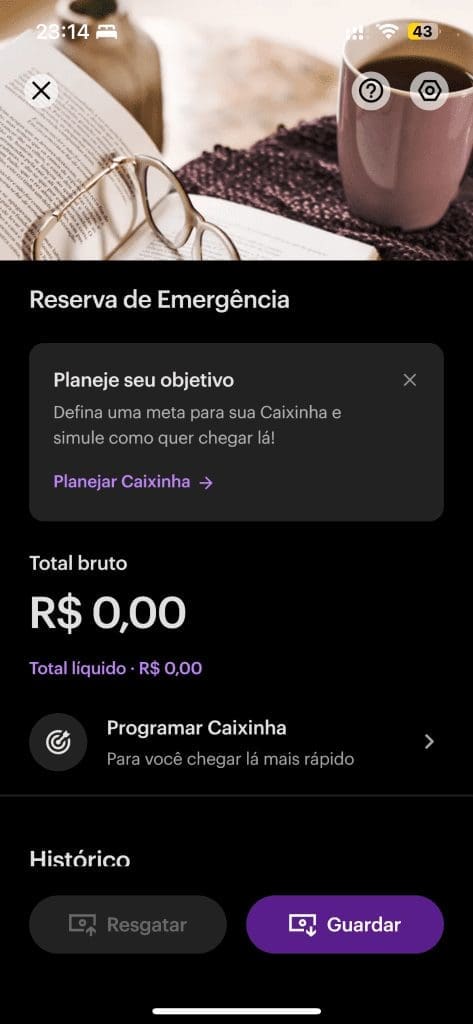

Utilize as caixinhas do Nubank:

Você já aprendeu que a reserva de emergência precisa ser investida em uma aplicação conservadora, e que possa ser resgatada a qualquer momento.

Portanto, as caixinhas do Nubank atendem aos critérios de liquidez e risco, e ainda oferecem uma forma bem intuitiva e organizada de guardar os valores separados por nome e ainda programar os seus investimentos mensalmente.

Contudo, ao abrir uma conta no Nubank, automaticamente você terá acesso para realizar aplicações nas caixinhas, que funcionam como um CDB ou RDB conservador além do recurso de poder definir suas metas.

Abaixo uma imagem da caixinha que já vêm com o nome “Reserva de Emergência”:

Crie uma renda extra para acelerar o processo:

Uma forma eficaz de alcançar sua reserva de emergência mais rapidamente é buscar fontes de renda extra.Com o aumento do custo de vida e as demandas financeiras do dia a dia, contar apenas com o salário pode não ser suficiente para atingir suas metas no tempo desejado. Aqui estão algumas sugestões para incrementar seus ganhos:

Aproveite suas habilidades pessoais: Se você possui talentos ou conhecimentos específicos, como tocar um instrumento, falar um idioma estrangeiro ou habilidades em artesanato, considere oferecer aulas particulares ou workshops. Plataformas como o Superprof ou mesmo as redes sociais podem ajudá-lo a encontrar alunos interessados.

Freelancing e trabalhos remotos: O mercado de trabalho remoto está em expansão. Sites como Workana, Freelancer e 99Freelas conectam profissionais a empresas que buscam serviços em diversas áreas, como design gráfico, redação, programação, entre outros.

Comercialize produtos online: Vender produtos pela internet é uma opção acessível. Você pode revender produtos, criar uma loja virtual em plataformas como o Mercado Livre, OLX ou até mesmo pelo Instagram e Facebook. Se tiver habilidades manuais, considere vender itens artesanais no Elo7 ou Etsy.

Economia compartilhada: Aplicativos como Uber, 99, Airbnb e Rappi permitem que você utilize recursos que já possui, como carro ou residência, para gerar renda adicional.

Participação em pesquisas e testes de produtos: Algumas empresas pagam consumidores para participar de pesquisas de mercado ou testar novos produtos e serviços. Embora não seja uma renda significativa, pode ser um complemento interessante.

Marketing de afiliados: Se você possui um blog, site ou canal nas redes sociais com um número considerável de seguidores, pode ganhar comissões indicando produtos ou serviços de empresas parceiras.

Como calcular o valor ideal para a sua reserva de emergência?

Calcular o valor adequado para a sua reserva de emergência é essencial para garantir que você esteja preparado financeiramente para enfrentar imprevistos sem comprometer seu bem-estar. Veja como proceder:

Liste suas despesas mensais essenciais: Comece identificando todos os gastos indispensáveis para a sua sobrevivência e manutenção do seu padrão de vida básico. Inclua despesas como:

- Aluguel ou financiamento imobiliário

- Contas de água, luz, gás e internet

- Alimentação

- Transporte

- Educação (escola, faculdade)

- Planos de saúde e medicamentos

- Seguros (veicular, residencial)

- Despesas com filhos ou dependentes

Some o total das despesas essenciais: Após listar todas as despesas, some os valores para obter o custo mensal total necessário para cobrir suas necessidades básicas.

Determine o período de cobertura ideal: A recomendação geral é que a reserva de emergência seja suficiente para cobrir de 3 a 6 meses das suas despesas essenciais. O período ideal pode variar conforme a sua situação:

- Emprego estável: Se você possui um emprego com estabilidade, como concurso público, uma reserva de 3 meses pode ser suficiente.

- Emprego instável ou autônomo: Se você é freelancer, autônomo ou trabalha por contrato temporário, é prudente considerar uma reserva de 6 a 12 meses.

- Obrigações financeiras elevadas: Se você tem empréstimos, financiamentos ou dependentes financeiros, considere aumentar o período de cobertura.

Exemplo de cálculo:

Multiplique o total das suas despesas mensais pelo número de meses que deseja ter coberto. Por exemplo:

- Despesas mensais essenciais: R$ 3.500Período de cobertura desejado: 6 mesesCálculo: R$ 3.500 x 6 = R$ 21.000

Ajuste conforme sua realidade financeira: Se o valor calculado parecer alto ou fora do seu alcance imediato, não desanime. O importante é começar a construir a reserva dentro das suas possibilidades, aumentando gradativamente os aportes sempre que possível.

Dicas adicionais:

- Considere despesas sazonais: Inclua gastos que não ocorrem mensalmente, como impostos anuais (IPTU, IPVA) ou manutenções periódicas.

- Revise periodicamente suas despesas: Seus gastos podem mudar ao longo do tempo, então é importante reavaliar suas despesas e ajustar a reserva de emergência conforme necessário.

- Não confunda reserva de emergência com investimentos: Evite alocar esse dinheiro em aplicações de alto risco ou baixa liquidez. O objetivo é ter acesso rápido aos recursos quando necessário.

Outro exemplo prático:

Maria é uma profissional autônoma que tem as seguintes despesas mensais:

- Aluguel: R$ 1.200

- Alimentação: R$ 800

- Contas (água, luz, internet): R$ 300

- Transporte: R$ 400

- Plano de saúde: R$ 500

- Outras despesas essenciais: R$ 300

Total das despesas mensais: R$ 3.500

Como Maria é autônoma e sua renda pode variar, ela decide que uma reserva de 9 meses seria ideal.

- Cálculo da reserva: R$ 3.500 x 9 = R$ 31.500

Maria estabelece como meta acumular R$ 31.500 em sua reserva de emergência.

Dica Bônus: Como adicionar uma camada de segurança a mais no seu orçamento pessoal

Para alcançar uma vida financeira verdadeiramente equilibrada, é importante ir além do planejamento básico e considerar as despesas invisíveis no seu orçamento pessoal. Essas despesas são valores que você precisa reservar para cobrir gastos futuros fora da sua reserva de emergência e que, embora não ocorram mensalmente, são inevitáveis e podem causar desequilíbrios financeiros se não forem antecipados.

O que são as despesas invisíveis?

Elas incluem a manutenção ou substituição de itens que possuem vida útil limitada, como:

- Depreciação do veículo: O seu carro perde valor ao longo do tempo e, eventualmente, precisará ser trocado. Reservar um valor mensal para essa depreciação ajuda a preparar-se para a futura aquisição de um novo veículo.

- Substituição de eletrônicos: Itens como smartphones, laptops e outros dispositivos têm vida útil limitada. Estimando o tempo de uso, você pode guardar mensalmente um valor para a futura substituição.

- Manutenção residencial: Reparos inesperados na casa, como consertos elétricos, hidráulicos ou de mobiliário, podem surgir a qualquer momento.

- Despesas sazonais: Gastos com material escolar, uniformes, impostos anuais (IPTU, IPVA) e presentes de fim de ano são previsíveis, mas não ocorrem mensalmente.

Se você considerar as despesas invisíveis no seu orçamento pessoal, estará aumentando o tempo que o seu dinheiro passa com você antes de sair voando!